「支払いはまとめてやっておくから、後でPayPayに送っておいて!」友人間でのそんなやり取りも、かなり定着してきたのではないでしょうか。秘湯巡りが好きな筆者は以前、東北の秘湯を訪れた際、スマホ決済が使えることに大変驚いたことがあります。駅から車で2時間、絶対に現金しか使えないだろう、と思い込んでいたのですが、まさかまさか。このようにスマホひとつでお金をやり取りできるサービスは、実は金融の規制緩和によって実現されたものです。昨今、金融分野の規制緩和が一段と進んだことによって、小売業をはじめとする非金融業からの参入が相次ぎ、お客さまにとって便利なサービスが次々と生まれています。この記事では、普段金融業界に関わる筆者が、増えつつある銀行と小売業などとの提携事例を紹介しながら、これから先の未来について考えてみたいと思います。

株式会社NTTデータ 金融事業推進部 デジタル戦略推進部

株式会社NTTデータ 金融事業推進部 デジタル戦略推進部

窪田 力丸(クボタ リキマル)

新卒で都市銀行に入行し、個人向けコンサルティング業務に従事したのち、インターネット専業銀行に転職。送金や口座振替などの決済ビジネスを中心に、他企業とのアライアンス拡大や、新規サービス企画、プロモーションなどを幅広く経験。その後、消費者の変化や規制緩和といった環境変化を体感するなかで、業界を超えたオープンな金融の仕組み作りに関心を抱き、NTTデータへ。現在は、金融業界のさらなるTransformationへ貢献すべく、「金融を通じて世の中をより良くする」を志に、金融×デジタルを切り口とした技術・ビジネス動向の研究や、社内外への情報発信などに取り組んでいる。

私たち消費者と金融サービスとの接点の変化

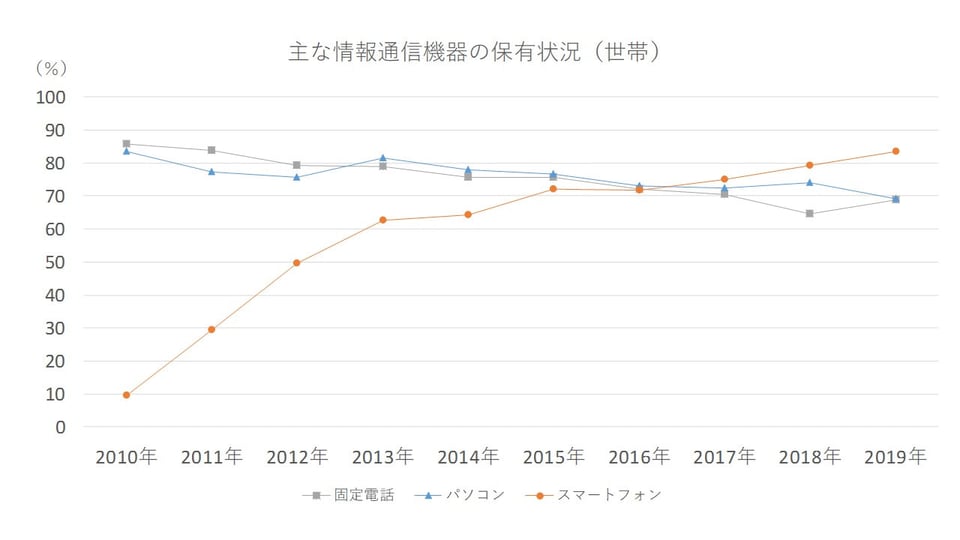

さて、冒頭でスマホ決済について触れましたが、少し記憶をたどって、いまから10年前……2010年頃を振り返ってみると、どのような世界だったでしょうか。

実は、総務省の調査によると、今では生活にすっかり浸透しているスマートフォンの保有率は、わずか1割程度でした。いまでは一般的になった「LINE」も、もちろんまだ誕生していません。当然ながら、飲み会の精算は「LINE Payで!」なんていう世界もまだなかったのです。

こんな風に、私たちの「金融」との関わり方は、ここ10年で大きく変わりました。

この背景としては、デバイス(スマホ)の進化と普及に加え、金融分野での規制緩和が大きく進んできたことが大きな要素として挙げられます。例えば、スマホアプリを使った送金サービスは、2010年の資金決済法改正によって、もともと銀行しか取り扱うことができなかった為替業務(送金など資金移動)が、非金融業の事業者にも開放されるようになったことで、実現が可能となりました。

こういった規制緩和の流れのなかで、ここ数年、銀行業界で目にする機会が多くなったワードがあります。それは「異業種連携」です。銀行との連携と言ってもパッとイメージが湧かないかもしれませんが、実は小売・サービス業をはじめ、これまで銀行業と縁がなかった企業にとっても、今後関わりが出てくるかもしれないキーワードなのです。

「異業種連携」とは、文字通り、銀行と他業種が手を組むことですが、昨今特に注目されているのが、他業種の企業が、自らは銀行ライセンスを取得せずに、既存の銀行が持つサービスや機能を使うことによって実現する、新しい金融サービスです。

いま、この「異業種連携」による金融サービスが世界で、そして日本でも、増えてきているのです。

業界を超えたコラボレーション「異業種連携」で生まれる新たな顧客体験

「え、プリペイドカードの残高に利子が付くの?」

アメリカ大手小売業者ウォルマートの「Money Card」を見た時の私たちのチームの第一声です。

ウォルマート会員向けのプリペイドカードサービスである「Money Card」、この残高に利子に相当するインセンティブが付与されるようになったことが昨年夏頃にちょっとしたニュースになりました。日本で馴染みがあるもので例えるならば、スターバックスカードに残高をチャージしておいたら、いつの間にか増えている、といったイメージでしょうか。

海外では、さまざまな事情から銀行口座を持てない人が数多くいます。「Money Card」は、そういった銀行と馴染みが薄い利用者の貯蓄をサポートし、金融に関連するベネフィットも提供することで、顧客満足度を上げて、ウォルマートのファンを増やす狙いがあるといわれています。

「Money Card」の事例は、銀行ライセンスを持たない小売業が銀行と提携して銀行サービスを提供する「異業種連携」の象徴的な事例です。ウォルマートはアメリカのグリーンドット銀行と提携することで、銀行口座に近いサービスを実現したと言われています。

一方、日本では多くの人が銀行口座を持っているので、そういったサービスは必要ないのでは……と思うところですが、ウォルマートと目的は違うものの、銀行と他業種が提携する動きがあちこちで起こっているのです。

例えば、ブライダルでおなじみの「ゼクシィ」を運営するリクルートグループが展開しているゼクシィ保険ショップでは、保険に加えて、住信SBIネット銀行の住宅ローンの相談をすることができます。結婚のタイミングでよくある保険の見直しや家の購入を金融面でサポートする、消費者心理をうまく捉えた提携だと思います。

また、航空会社のANAは、ソニー銀行と組んで「マルチカレンシーデビットカード」と「ANAマイル付き外貨定期預金」というサービスを展開しています。

外貨預金でマイルがたまったり、海外ではデビット機能で外貨預金をそのままショッピングに使えたりするとのこと。新型コロナウイルス感染症の流行で海外旅行は難しい昨今ですが、アフターコロナを見据えると面白い取り組みですよね。

出典:「ゼクシィ保険ショップ 横浜店」ゼクシィ保険ショップ https://hoken.zexy.net/shop/kanagawa/yokohama/

出典:「ゼクシィ保険ショップ 横浜店」ゼクシィ保険ショップ https://hoken.zexy.net/shop/kanagawa/yokohama/

ちなみに、小売業×金融と言うと、イオン銀行やセブン銀行を思い浮かべる方も多いのではないでしょうか。2018年には、ローソンも銀行業に参入しています。これら銀行は、自ら銀行免許を取得して参入しているという点で、ここまでの例と異なります。

最近の海外トレンドでは、銀行免許を新たに取得して参入するプレイヤーを「チャレンジャーバンク」と呼んでいます。一般的には、デジタルをフル活用してモバイルアプリ内でサービスを完結させるモデルを指すことが多いようですが、イオン銀行やセブン銀行も、ひとつのチャレンジの形だと言えるのかもしれません。

普段の生活に”溶け込んでいく”金融サービス

前章でご説明した国内外の「異業種連携」事例から見えてくるのは、お客さまの消費行動やライフイベントに強い接点を持つ企業(小売業やサービス業)と銀行がタッグを組むことで、消費者ニーズ・タイミングを捉えたビジネス共創ができる、ということではないでしょうか。

小売・サービス業としては、お客さまが自社のサービスを利用する途中で、決済や融資のような金融サービスが必要になった場合、離脱することなくシームレスに購買行動などに繋げていくことができるでしょう。

他方、金融サイドに立ってみると、お客さまと日常的にさまざまな接点を持っている小売業・サービス業とコラボレーションすることによって、差別化が難しいと言われる金融サービスに色を付けたり、お客さまに選んでもらう確率が上がったりすることが考えられます。

お客さまから見れば、より最適なタイミングでさりげなく金融サービスを受けることができるので、ある意味では、お客さまにとって金融サービスは見えなくなる、あるいは普段の生活により溶け込んでいくイメージかもしれませんね。

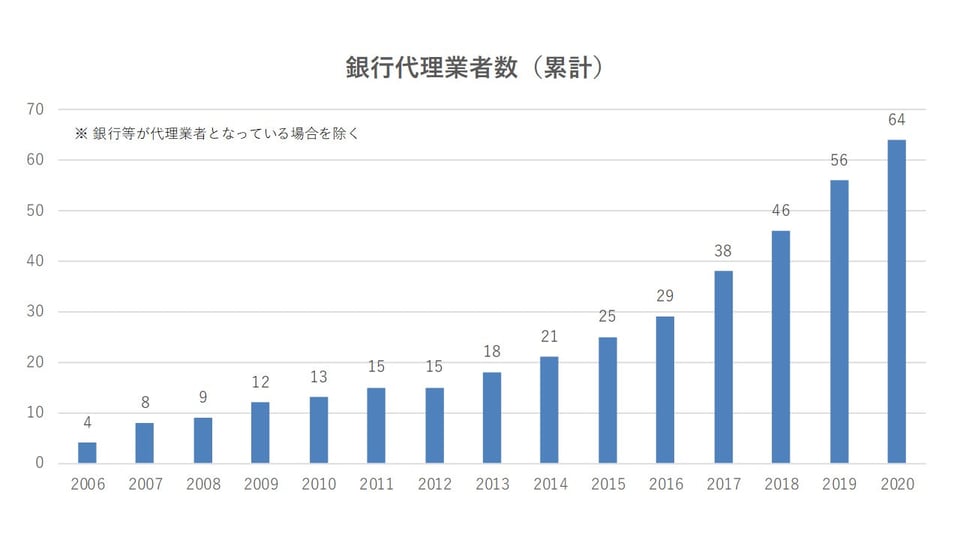

ちなみに、国内でこうしたサービスを支えているのが、銀行免許を保持せずに銀行業への関与を可能とする「銀行代理業制度」です。銀行代理業者は、預金、貸出、為替といった、いわゆる銀行の固有業務の契約の代理又は媒介を行うことができます。

実はこの銀行代理業者、5年前は許可件数が30社程度であったものが、2020年9月時点では60社程度と倍増していることがわかります(銀行が別の銀行を代理する場合を除く)。

小売・サービス業×金融による体験変革はもっと加速する

昨今のダイナミックな環境変化のなかで、多くの金融機関が新しいビジネスを模索している状況です。銀行が持つサービスを小売・サービス業とはじめとした他業種にオープンに提供し、お客さまを中心にしたサービスに仕立て直すような動きは、今後より加速していくことが予想されます。

足もとでは、政府による規制緩和が続々と進められています。2020年には、多彩な金融商品をワンストップで提供できるようにする金融サービス仲介業の創設を盛り込んだ法改正や、銀行以外の事業者に100万円超の送金を認める法改正などが成立しました。小売業やサービス業が、より金融サービスを活用しやすい土壌が整ってきています。

今後に想像を膨らませると、10年後には、自動運転のコネクティッドカーの中でこれから行くキャンプのレジャー保険を契約したり、ライフプラン相談をしながら生命保険の見直しや投資信託の購入、住宅ローンの繰り上げ返済がいっぺんにできたり……。そんな未来があるかもしれませんね。

そして、最後にもうひとつ気にしておきたいのは、やはり消費者の変化。特に、行動変化を語るうえで重要なのがデジタル・ネイティブと呼ばれる世代。定義は諸説ありますが、90年代以降に生まれたこの世代は、情報や物を囲い込まずに共有し、個別最適化されたサービスを好む傾向があるといわれています。

この変化の影響を受けるのは、金融サービスも例外ではないと思います。今回ご紹介したような小売・サービス業×金融のコラボレーションが、個々の消費者ニーズに寄り添った独自のサービスを生み出し、それが”新しい顧客体験の扉”を開いていくのではないでしょうか。

私たちNTTデータも、新たな「金融ITオープン戦略」を打ち出し、金融機関・行政・企業の「Open Innovation」実現のために動き出しています。幅広い業界を横断的に繋ぐことができるのがNTTデータの強みでもあると考えていますので、これからの時代で果たす役割は大きいと感じています。新しい価値の創造に向けて、私たちもチャレンジしていきますので、ご期待ください!

新着記事を探す

キーワードから記事を探す

- #キャッシュレス

- #ソーシャルメディア

- #スポーツ

- #OMO

- #CRM

- #顧客ロイヤリティ

- #顧客エンゲージメント

- #One to Oneマーケティング

- #ポイント管理

- #顧客管理

- #カスタマーエクスペリエンス

- #デジタル店舗

- #人手不足

- #レジ無し店舗

- #ウォークスルー店舗

- #デジタルマーケティング

- #デジタルトランスフォーメーション

- #お客様コミュニケーション

- #チームビルディング

- #データ活用・分析

- #プラットフォーマー

- #エコシステム

- #ワークショップ

- #お客様接点

- #Microsoft

- #CAFIS Explorer

- #デジタルビジネス

- #ビジネスデザイン

- #サービスデザイン

- #振り返り記事

- #DX人材育成

- #NRF2020

- #NRF2023

- #ニューリテール

- #ポイントサービス

- #UXデザイン

- #リアル店舗

- #在宅勤務

- #テレワーク

- #働き方改革

- #遠隔接客

- #アフターコロナ

- #ウィズコロナ

- #CoE

- #SEO対策

- #UI改善

- #Web広告

- #テクノロジ・トレンド

- #ロボット活用

- #消費行動

- #アジャイル

- #ビジネスデザインスプリント

- #インフルエンサー

- #XR

- #VR

- #AR

- #MR

- #AI

- #アジャイル開発

- #プロダクトオーナー

- #アドテック東京

- #ビジネスフェア

- #BtoBオウンドメディア

- #異業種連携

- #銀行代理業

- #AI・IoT

- #医療・ヘルスケア

- #フードテック

- #パーソナライズ

- #リテールテックJAPAN

- #V-BALLER

- #プロダクトマネージャー

- #メンタリング

- #サービス共創

- #ギャンブル依存症

- #社会課題解決

- #Athena

- #マーケティングROI

- #MA

- #SCビジネスフェア

- #用語解説

- #組織変革

- #Marketing

- #奥谷孝司

- #マーケティングの新しい基本

- #顧客時間

- #VivaTech

- #メタバース・NFT

- #D2C